新リース会計に関する法人税改正

新リース会計基準が公表され、令和9年4月1日以降の会計年度から強制適用が求められます。この基準は主に上場企業や大会社が対象であり、中小企業は任意適用ですが、これに対応した税制改正が行われています。今回は法人税について確認します。

〇税制改正

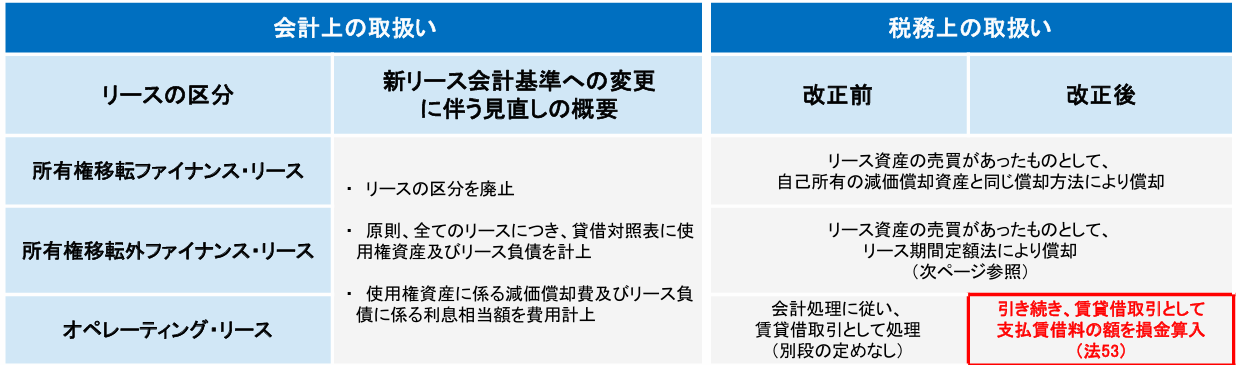

【借手】

①オペレーティングリース取引

概ね変更なし。賃貸借取引として支払賃借料の額を損金算入。新リース会計基準を採用している場合、会計と税務の不一致が生じるため、申告調整が必要となる。

国税庁 「令和7年度法人税関係法令の改正の概要」より引用

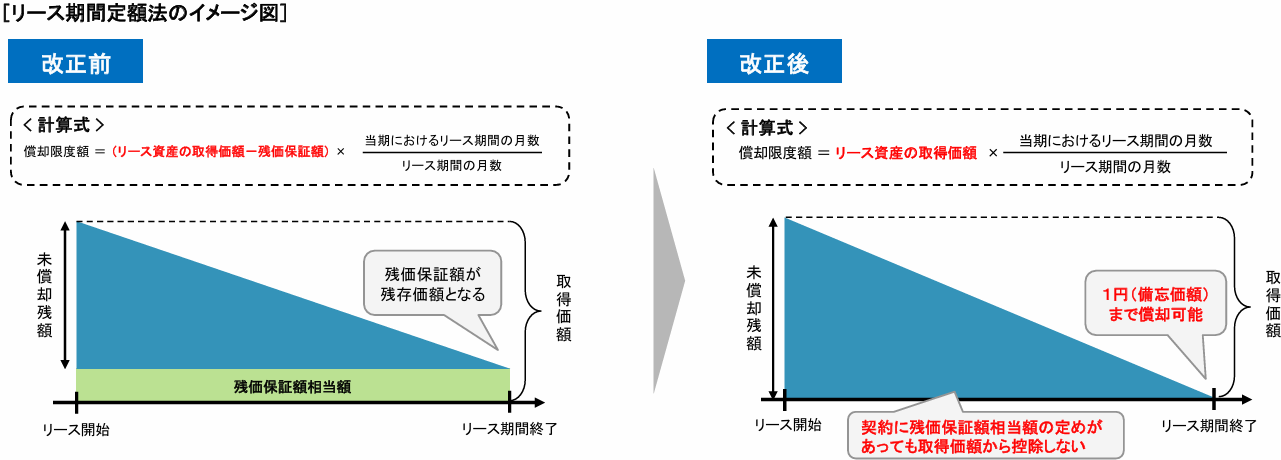

②ファイナンスリース取引

所有権移転外リース取引にかかるリース資産のリース期間定額法について、令和9年4月1日以後締結した契約分については残価保証分も償却できるようになった。令和9年3月31日以前の契約にかかるリース資産についても経過措置が設けられる。

国税庁 「令和7年度法人税関係法令の改正の概要」より引用

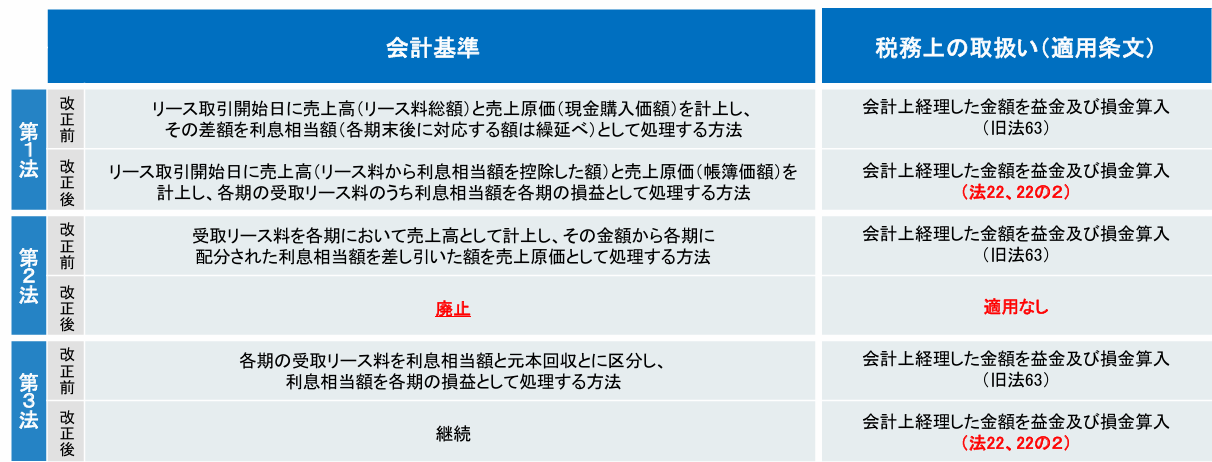

【貸手】

延払基準の廃止。これに伴い、令和7年4月1日前にリース譲渡を行たことがある法人について、経過措置が設けられる。

国税庁 「令和7年度法人税関係法令の改正の概要」より引用

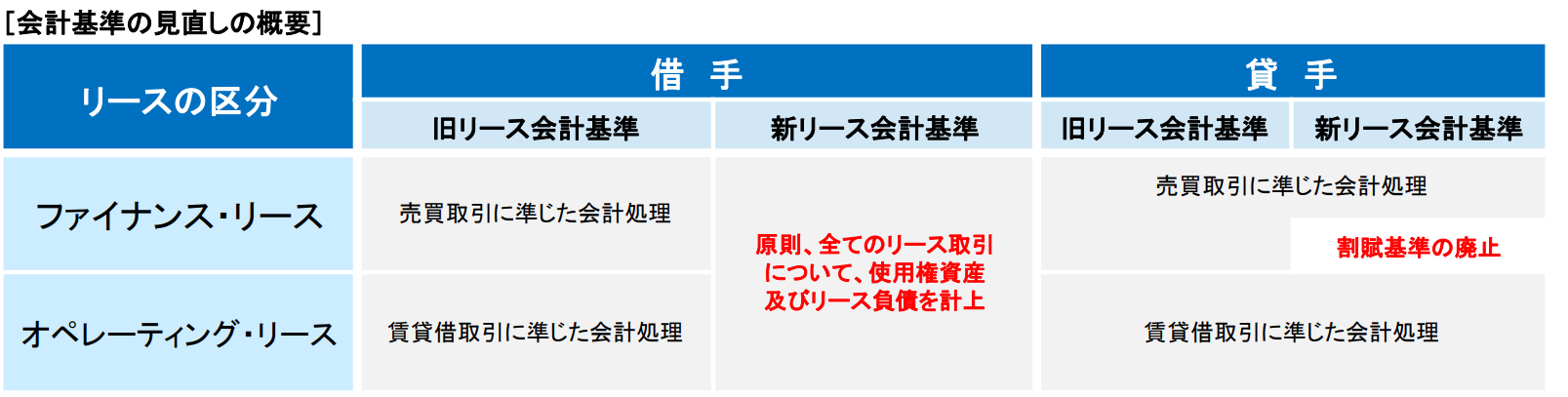

〇補足:新リース会計基準の見直し内容

【借手】

オペレーティングリース(賃貸借取引)とファイナンスリース(売買取引)の区分を廃止、使用権資産とリース負債を計上。

【貸手】

オペレーティングリースとファイナンスリースの区分は継続するものの、ファイナンスリースの場合の会計処理のうち、リース料受取時に売上高と売上原価を計上する方法を廃止。

国税庁 「令和7年度法人税関係法令の改正の概要」より引用

〇参考

・令和7年度法人税関係法令の改正の概要