令和7年分 年末調整の注意点

令和7年度税制改正により、年末調整の申告書でも注意すべき箇所がいくつかあります。

記載方法を確認しましょう。

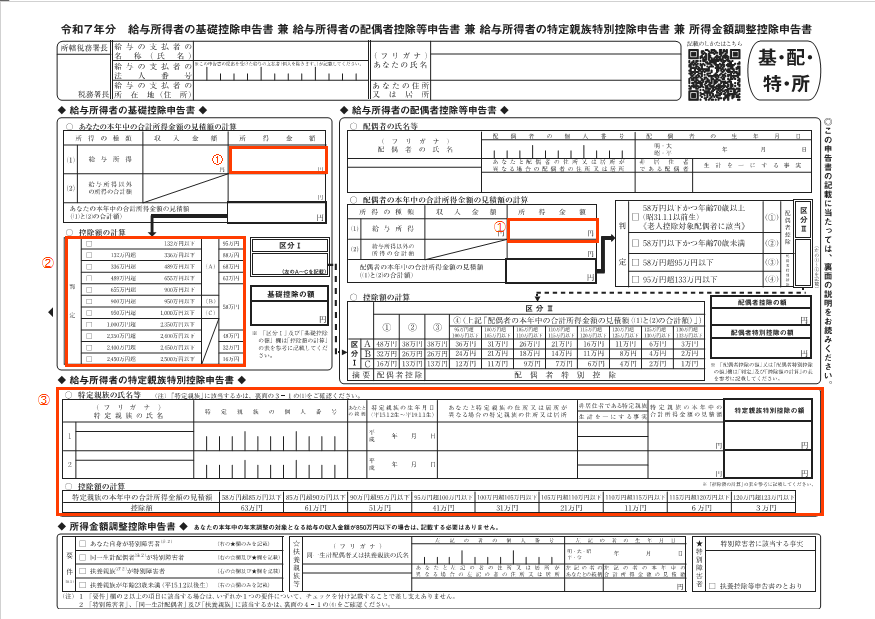

【基・配・特・所】

①所得金額

給与収入が190万円以下の場合に注意が必要です。

税制改正により、給与所得控除の控除額が10万円引き上げとなったため、

控除額が55万円から65万円となります。

改正前の55万円で差し引きしないよう注意してください。

②基礎控除

改正前よりも控除額が細分化されたため、選択に注意してください。

③特定親族特別控除

こちらは新たに新設された記載欄です。

生計を一にする年齢19歳以上23歳未満の親族で、

合計所得金額が58万円超123万円以下(給与所得だけの場合は、収入額が123万円超188万円以下)の人が該当します。

例外:[配偶者、青色・白色事業専従者]

該当する方は記載を忘れないように注意してください。

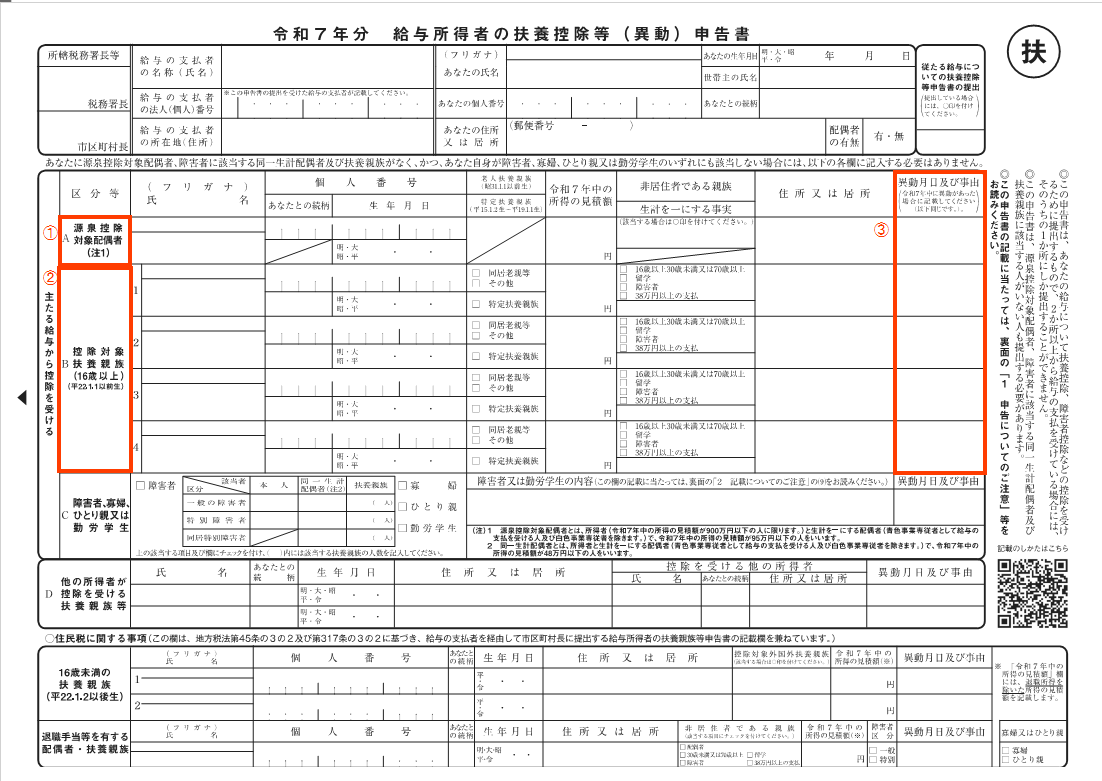

【扶養控除等申告書】

令和7年分の「扶養控除等申告書」は申告書に記載の注意事項が改正前の内容となっています。

以下の改正後の方で記載をしてください。

●源泉控除対象配偶者

改正前:所得の見積額95万円以下(給与収入だけの場合:150万円以下)

改正後:所得の見積額95万円以下(給与収入だけの場合:160万円以下)

●控除対象扶養親族

改正前:所得の見積額48万円以下(給与収入だけの場合:103万円以下)

改正後:所得の見積額58万円以下(給与収入だけの場合:123万円以下)

①源泉控除対象配偶者

改正後の対象者を記載してください。

②控除対象扶養親族

改正後の対象者を記載してください。

③異動月日及び事由

改正後の内容で新たに対象者となる方がいる場合、

「令和7年12月1日改正」と記載します。

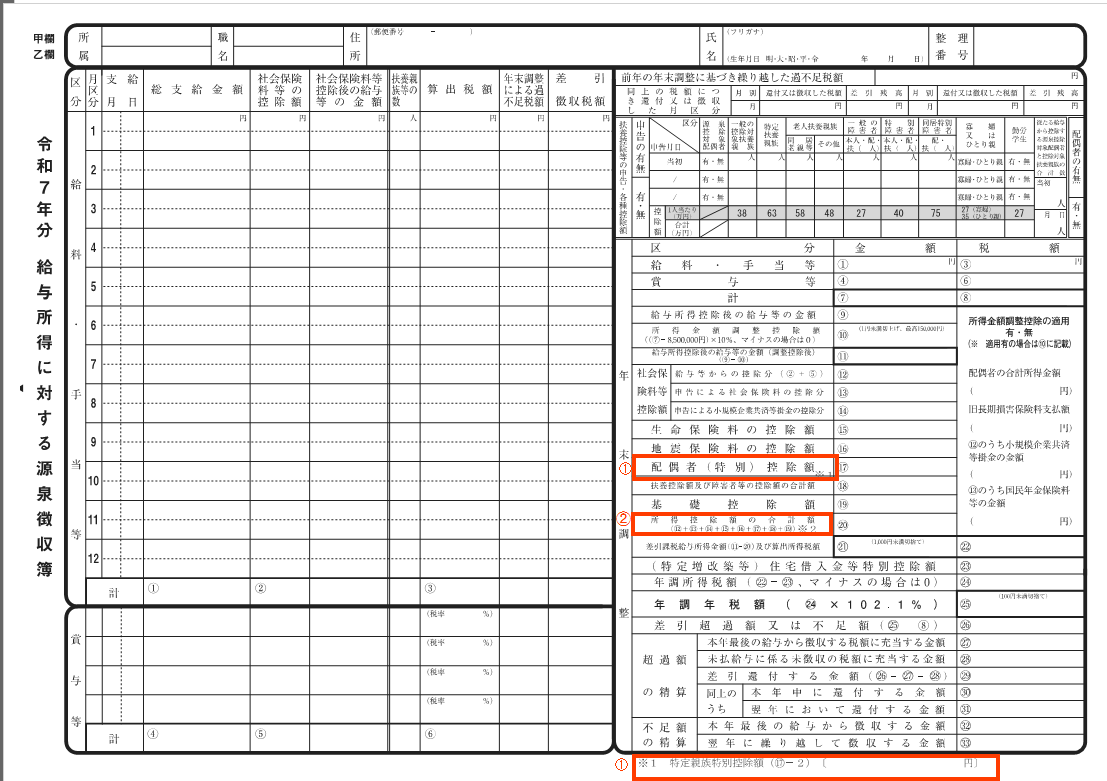

【給与所得に対する源泉徴収簿】

①特定親族特別控除の適用がある場合は、余白部分にこのような欄を設けて控除額を記載するようにしてください。

②特定親族特別控除の適用がある場合は、その控除額を加算してください。

令和7年最後の給与が「令和7年11月30日以前」に支払を受けた場合、年末調整では改正前のものが適用されてしまいます。

改正後のものを適用したい場合、「確定申告」が必要となりますのでご注意ください。

また、9月のHPコラムにも税制改正の詳細が記載されていますのでご参考にしてください。

参考URL:

[A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告]

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_73.htm

[各種申告書・記載例(扶養控除等申告書)]

https://www.nta.go.jp/users/gensen/nencho/shinkokusyo/index.htm

[令和7年分 年末調整のしかた]

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm