中小企業経営強化税制

(制度趣旨)

中小企業経営強化税制とは、中小企業の設備投資による経営力の強化や生産性の向上を後押しする制度です。2度にわたって延長されている時限的な税制で、現行は令和7年3月31日までに対象設備の取得等をして事業供与がされたものまでが当制度を受けられます。

(制度概要)

「中小企業者等」が「指定期間内」に「中小企業等経営強化法の認定を受けた経営力向上計画」に基づき、「対象設備の取得や製作等をした」場合にいずれかの優遇を受けられる税制です。

1 即時償却(取得した期または年度でその取得価額の全額を償却すること)

2 取得価額の10%※の税額控除

※資本金の額または出資金の額が3,000万超1億円以下の法人は7%

(ポイント)

・設備は一定以上の取得価額で基本的に新しいものが対象です。

例えばソフトウェアですと70万円以上のもので販売開始から5年以内のもの。

・原則、取得前に工業会や経産局の経営力向上計画の認定を受ける必要があります。

・一定の指標と比較して経営力が良くなるといえる設備の取得が対象です。

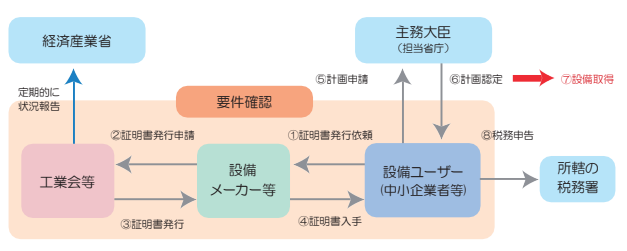

(手続きの流れ)

4種類の類型から方法を選びますが、そのうちの1つA類型は以下の通りです。

※中小企業庁 中小企業税制パンフレットより

要件や手続きのスケジュールをよく確認する必要がありますので設備投資の際はなるべく早い段階で弊社へご相談ください。

条文:租税特別措置法

第10条の 5の3(所得税)

第42条の12の4(法人税)