インボイス制度 支援措置に関するお知らせ

いよいよ2023年10月よりインボイス制度がスタートします。

先日成立した令和5年度税制改正大綱内で、インボイス制度に関連した支援措置が発表されました。

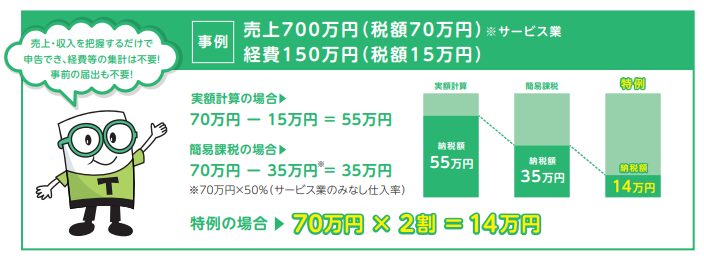

●小規模事業に係る税額控除に関する経過措置(2割特例)

免税事業者からインボイス発行事業者(課税事業者)になった場合、

納税額は「売上税額×20%」で良いとする措置です。

但し、支援措置期間は2023年10月から2026年9月までの3年間となっています。

既にインボイス発行事業者として登録されている事業者の方も、今後登録を考えている事業者の方にも影響のある事項となりますので、下記のサイトにてご確認ください。

税制(国の税金の仕組み):財務省(mof.go.jp)

令和5年度税制改正関係(インボイス関連)| 国税庁(nta.go.jp)