賃上げ促進税制の拡大・延長について

改正法案の成立・施行直前です。様々な改正項目がありますが、今回は賃上げ促進税制にて予定されている改正内容について取り上げます。

〈適用期間〉令和6年4月1日から令和9年3月31日の間に開始する各事業年度

個人事業主は、令和7年から令和9年までの各年

〈改正点〉大きな改正点は次の3点です。

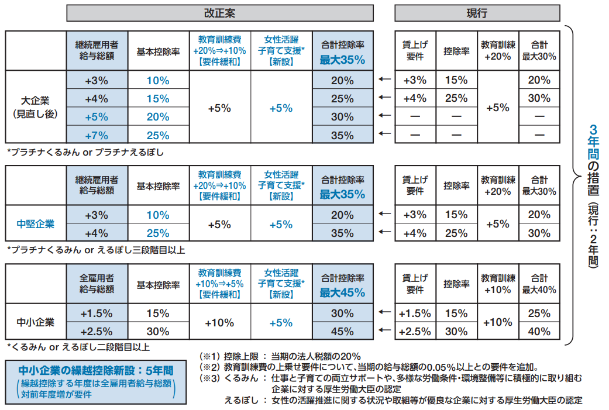

①「大企業」が「大企業」と「中堅企業」に分類され、「大企業」「中堅企業」「中小企業」の3区分になる

資本金1億円超で従業員2000人以下の法人は中堅企業に分類されます。(その企業及びその企業との間にその企業による支配関係がある企業の従業人数の合計が1万人を超えるものを除く。)

②中小企業は5年間の繰越控除が認められるようになる

賃上げをした年度に税額控除しきれなかった金額がある場合、5年間繰越すことができるようになります。繰越税額控除をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に控除が可能です。

③子育て支援、女性活躍支援をした場合の上乗せ措置が創設される

くるみん認定(仕事と子育て両立支援)・えるぼし認定(女性活躍支援)を受け、要件を満たした場合は税額控除率が5%上乗せされます。この新設により、上乗せ要件は教育訓練費と合わせて2種類となります。

その他の改正点、詳細は以下をご参照ください。

・中小企業庁「賃上げ促進税制パンフレット(暫定版)」

賃上げ促進税制の概要については以下をご参照ください。

・中小企業庁「中小企業向け賃上げ促進税制ご利用ガイドブック」

・経済産業省「大企業向け『賃上げ促進税制』御利用ガイドブック」